2018年安防行业报告

浏览:8460

2018年安防行业报告

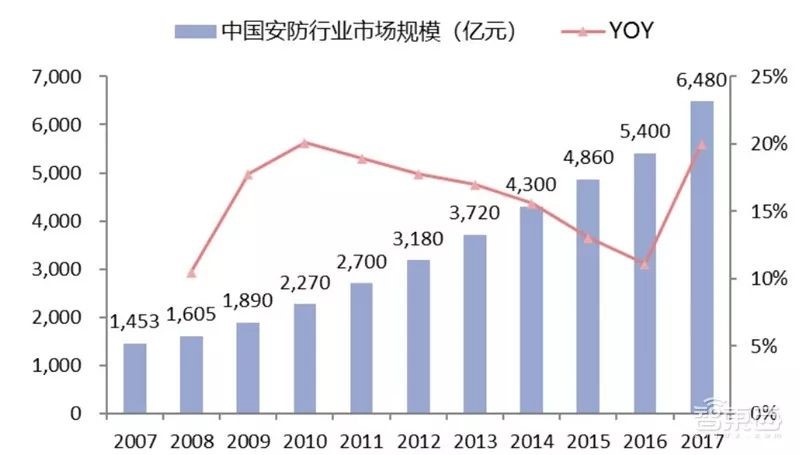

近年来,安防是一个快速增长的行业, 过去十年, 复合 17%的行业增长率证明了行业的持续性,龙头份额提升持续获得超越平均的增速。根据历史数据, 2008 年至 2017 年, 十年内中国安防行业产值从 1605 亿元增长到 6480 亿元, 十年复合增长率达 17%。 其中,安防产品占安防行业规模约 3~4 成, 2017 年中国安防产品产值约 2000 亿元。并且,我国的海康威视和大华股份已分别占据全球安防企业的第一名和第三名。

今天,我们推荐来自兴业证券的研究报告,从多个维度看安防的发展史,分析预测AI时代安防行业的变化和发展,最后重点比较行业新秀华为和行业龙头的模式区别。

1、 快速增长,国内产值已达2000亿

据慧聪安防网的历史数据, 2008 年至 2017 年,

十年内中国安防行业产值从 1605 亿元增长到6480 亿元, 十年复合增长率达 17%。 其中,安防产品占安防行业规模约 3~4 成, 2017 年中国安防产品产值约 2000 亿元。

▲08 至 17 年中国安防行业产值 CAGR(年复合增长率) 达 17%

▲07 至 16 年中国安防行业工程产值 CAGR 达 17%

展望未来,国内安防增速继续保持双位数以上,约为全球增速的两倍。 根据十三五规划, 2020 年我国安防企业总收入预计达到 8000 亿元,年增长率约 10%。根据智研咨询预计, 2020 年将达到 9952 亿元, 2016~2020 年复合增长率约 15%。同样根据智研咨询预测, 2016 年全球安防市场产值约 2376 亿美元,预计 2020 年达到 3150 亿美元,复合增长率约 7%。

▲2016 年我国安防行业收入分布

▲国内安防市场产值 2016~2020 年 CAGR 约 15%

2、视频监控是安防行业竞争的主战场

根据 IHS 数据, 2017 年全球视频监控市场空间约 425 亿美元,增速 11.5%, 其中视频监控产品为 168 亿美元,占比约四成。以区域划分,国内视频监控市场占全球约四成。根据中国报告大厅数据, 2010 年至 2017 年,我国视频监控市场规模从 242 增长至 1142 亿元,复合增长率超过24%。

▲国内视频监控市场规模 CAGR 超过 24%

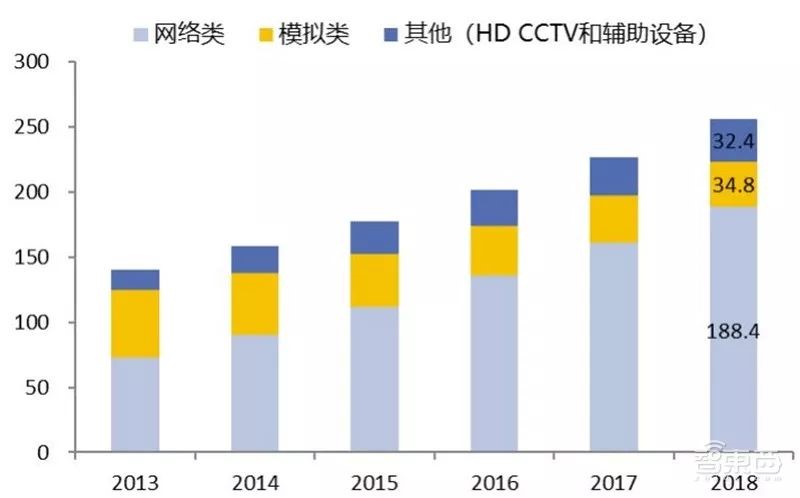

网络摄像机比重不断提升,模拟凭借价格优势保有市场。目前网络监控摄像头占比约六成。网络视频监控解决方案布线简单、传输距离远、便于数字化分析等优点,逐渐取代模拟摄像机。随着网络摄像机不断升级和优化,其占比还会继续提升。

模拟摄像机主要凭借价格优势保有部分市场。随着网络摄像机进一步智能化,由于上游芯片已经集成部分基础智能功能的基础, 安防厂商能以较低成本提供具备基础视频内容分析功能的 IPC, 因而市场上一般的 Smart IPC 已经能在特定场景完成简单的环境侦测、物品检测等功能。

▲全球视频监控设备市场规模

▲国内监控摄像头出货量(万个)

3、强者愈强,泛化行业边界开拓目标市场

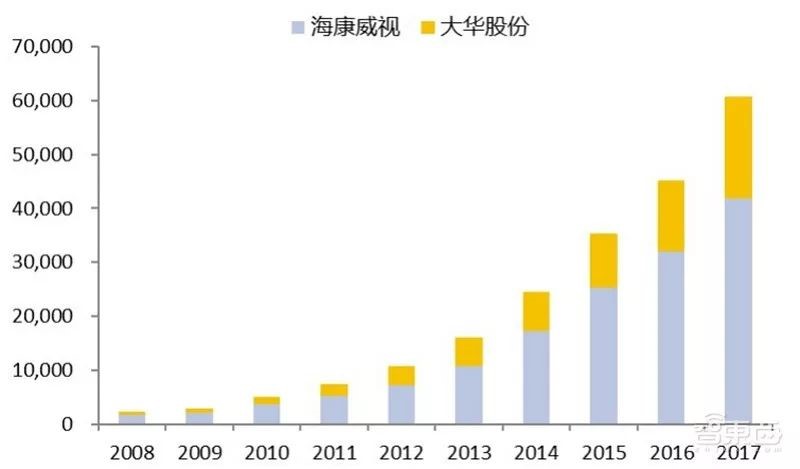

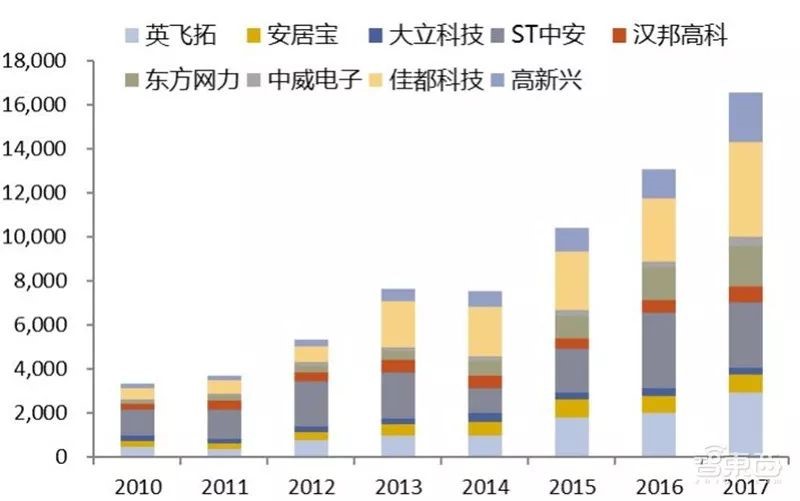

安防龙头强者愈强,集中度不断提升。 安防行业快速增长的期间,伴随着龙头业务纵深发展, 2008 至 2017 年这十年海康威视营收增长了 23 倍,大华股份营收增长了 29 倍,十年复合增长率均超过 40%。其他上市公司复合增长率约 26%,均高于行业平均 17%。 根据中国安防网数据, 2015 年至 2016 年,我国安防生产商从 8400 家降至 7000 家,营收过亿的企业从 1%提升至 9%,营收 1000 万以下的企业则由 97%降至 56%。

▲08 至 17 年海康、大华营收 CAGR 超 40%

▲10 至 17 年其他上市安防公司 CAGR 达 26%

▲海康、大华全球视频监控市场份额

▲国内视频监控市场格局分布

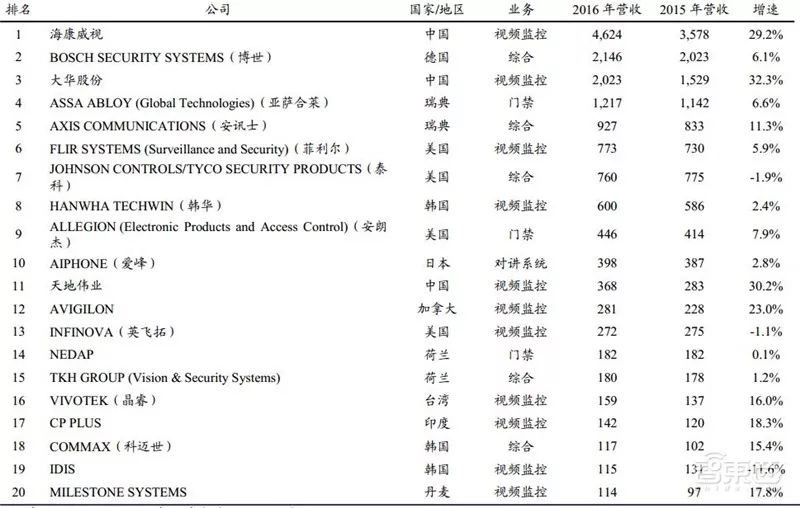

▲全球安防企业前 20 名(营收单位:亿美元)

▲a&s 安防行业前 50 名营收比例, 以区域划分

▲a&s 安防行业前 50 名企业数量,以区域划分

▲安防视频监控产业链

以海康为例,龙头企业在全球视频监控市场规龙头地位进一步巩固。 根据 IHS 报道, 2016 年,海康在全球视频监控领域的市占率进一步提升至 21.4%。从分类来看,监控摄像机市场份额 24.2%,模拟监控摄像机 23.9%,网络监控摄像机 25.6%,录像机 25.3%。 此外,该公司正继续加强其在欧洲、中东和非洲的领先地位, CCTV和视频监控设备的市场份额达到 14.9%。该公司美洲市场的份额为 8.5%,名列第二。

▲海康威视视频监控细分产品全球市占率稳步提高

海康、大华营收增速领跑市场的重要因素之一是产品线不断拓展,潜在目标市场(TAM)迅速打开。

龙头企业不仅抓住了前两波技术创新和模式创新,而且不断增加自身产品线,开拓 TAM。 海康起家于后端的板卡供应商, 2004 年切入后端设备 DVR, 2007 年开始布局前端摄像头, 2012 年提出 IVM 可视化管理理念,直到2014 年才单独披露中心控制设备营业额,产品线覆盖日益齐全后提出一体化解决方案, 2013~2015 年实现了解决方案转型。

如果仅看后端设备,最近十年海康后端产品营收复合增长率为 17.2%,与行业平均相似,但考虑了前端及中控设备开拓,海康十年复合增长率为 38.7%。 大华类似,起家于板卡,先切入 DVR, 2008年上市并拓展前端, 2014~2015 年提出 9 大行业 114 个解决方案的发展战略变革。相似的, 大华 2010~2016 年后端复合增长率 24%,安防业务复合增长率43%。

垂直布局安防产业链,横向拓展以视频为核心的物联解决方案,开拓新业务。 海康、大华过去通过垂直布局安防产业链、开拓业务范畴,实现快速增长,启发我们要重视安防行业边界的泛化、重视龙头企业创新业务的推进。人工智能助力视频监控升级的同时,安防龙头凭借计算机视觉应用开拓新市场,安防行业边界逐渐模糊,从传统的公安、交通、楼宇的视频监控,到新兴的民用市场、 AGV、无人机、汽车, 再到大华提出的“以视频为核心的智慧物联解决方案”、或者海康提出“以视频为核心的物联网解决方案提供商”。

龙头企业基于原有竞争力基础,具有强大的横向业务开拓的能力。 未来, AI 助力安防主业升级的同时, 新兴业务有望打开安防龙头进一步增长的空间。